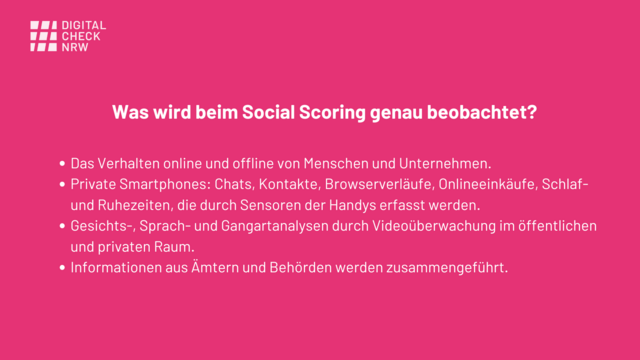

Social Scoring meint ein System, das Informationen über Menschen sammelt und bewertet, um ihnen eine Art Punktzahl („Score”) zu geben, z. B. um ein Risiko zu errechnen. Die Datenanalysen von Versicherungen und Kreditinstituten grenzen daher oft an die Praxis des Social Scoring.

Viele Kfz-Versicherungen verknüpfen beispielsweise verschiedene Datenpunkte, um risikobehaftete Kund*innen zu erkennen. Wichtige Daten, um diese zu identifizieren, sind u. a. die Kriminalitätsrate im Stadtteil, Unfallzahlen am Wohnort und der Gesundheitszustand der Fahrer*innen. Letzteres ist schwer zu ermitteln, weshalb sie auf Daten aus Websites, Apps oder sozialen Medien zurückgreifen. Öffentliche Fotos von Partys mit hohem Alkoholkonsum sind dabei z. B. nicht gerade von Vorteil. Zudem bieten Kfz-Versicherungen Programme an, bei denen die Prämien auf dem Fahrverhalten basieren, welches durch sogenannte Telematikgeräte im Auto überwacht wird.[2]

Auch Krankenversicherungen bedienen sich an Daten, die von Websites und aus sozialen Medien kommen, wie etwa Hinweise zum Lebensstil im Hinblick auf Ernährung, Bewegung, Tabak- und Alkoholkonsum, und werben mit besonderen Vorteilen, wenn die Kund*innen ihre Fitness über Gesundheits-Apps, Smartwatches und Fitnessarmbänder überwachen lassen.[3] Ein weiteres Beispiel für die Bewertung auf Basis verschiedenster Daten ist die Berechnung der Kreditwürdigkeit durch die „SCHUFA“ (eine Firma, die Analysen der Wirtschaftlichkeit betreibt).

Eine der größten Gefahren bei solchen Bewertungen ist, dass Menschen, basierend auf ihrer Punktzahl, unfair behandelt werden können und mit ihrer niedrigen Punktzahl zum Beispiel Schwierigkeiten haben, einen Kredit zu bekommen, eine Wohnung zu finden oder höhere Versicherungsbeiträge zahlen müssen als andere. Die Analyse von Daten kann dabei ganz schnell zu Diskriminierung führen. Wie genau diese Systeme zu ihrer Bewertung kommen, wird meistens nicht offen gelegt und bleibt ein Firmengeheimnis.